Solution for integrated application of business and financial information in railway electronic payment

-

摘要:

针对铁路电子支付业务与财务高度相关、亟需实现业财融合管理的需求,分析当前铁路电子支付业务和财务管理现状,提出铁路电子支付业(务)财(务)信息一体化应用方案,以实现铁路电子支付各信息系统数据资源的整合、结算资金动态监控、资金审批与汇缴办理流程优化、会计核算自动化及会计档案电子化等业务管理目标,为优化业务管理流程、提高风险管理能力和决策效率、降低企业管理成本、提升铁路运输收入管理水平提供参考。

Abstract:In response to the high correlation between business and finance of railway electronic payment, and the urgent need to implement integrated management of business and finance, this paper analyzed the current status of business management and financial management of railway electronic payment, and proposed a solution for integrated application of business information and financial information in railway electronic payment to implement business management goals such as integrating data resources of various information systems of railway electronic payment, dynamically monitoring settlement funds, optimizing the process of fund approval and remittance processing, automating accounting and digitizing accounting archives. This could provide reference for optimizing business management processes, improve risk management capabilities and decision-making efficiency, reduce enterprise management costs, and enhance the level of railway transportation revenue management.

-

近年来,随着我国科技水平的持续提升,铁路客、货运便民服务举措不断创新,铁路电子支付技术也取得了较快发展。随着越来越多的旅客和货主选择电子支付方式进行交易,铁路的电子支付结算进款占比不断提升。2023年全年,铁路电子支付渠道取得的运输进款资金总额达

5000 亿,创历史新高,其中,客票结算进款金额占同期旅客车票收入进款的95%以上。铁路电子支付工作已成为铁路运输收入管理工作的重中之重。铁路电子支付进款资金的迅速增长对电子支付业务、财务工作的办理效率及风险防控提出了更高的要求。铁路电子支付工作是一项业务与财务高度相关的工作,其本质都是对电子支付进款资金的管理。业务系统与财务系统深度应用、不涉及纸质票据、无收入成本确认的多样性等因素使得电子支付工作具备真正实现业(务)财(务)融合和信息化管理的可行性。国内外学者在业财信息一体化建设[1]、财务管理优化策略[2]、一体化管理的实现路径[3]及实施优化[4-5]等方面均有较为深入的探索和研究,其研究成果给铁路电子支付业财融合的实施提供了学术基础。

综上,本文通过分析电子支付业财管理现状,梳理优化相关工作流程,探索建立一套高效、先进的业财信息一体化应用方案,以期有效提升铁路运输收入管理水平。

1 铁路电子支付业财管理现状

铁路电子支付业务管理工作主要包括铁路客货运输进款资金结算、资金监控、资金汇缴、客货运业务交易数据统计和分析、支付机构交易数据统计和分析等;财务管理工作主要包括电子支付业务的资金管理、会计核算、报表填报、档案管理等。由于电子支付业务本身即是对资金的管理,业务部门和财务部门应对资金数据高度共享,因此电子支付的业务、财务工作与其他业务相比联系的更加紧密。目前,在实际工作中,电子支付业财工作仍存在如下问题。

1.1 资金监控手段落后

铁路电子支付业务采用铁路电子支付平台作为业务载体[6],连接了中国工商银行股份有限公司、中国农业银行股份有限公司、中国银行股份有限公司、中国建设银行股份有限公司等11家银行,以及微信和支付宝等第三方支付机构(简称:支付机构),通过网络专线与支付机构直联进行实时交易[7]。支付机构于交易次日将交易日的全部电子支付交易资金结算至铁路电子支付平台管理单位开设的电子支付进款资金专户,同时,将全部交易明细形成对账文件,发送至铁路电子支付平台进行对账,结算资金与对账文件金额需要保持一致。

现阶段电子支付资金结算的及时性、准确性由人工进行监控,资金监控人员每日分别登录银行系统和铁路电子支付平台对结算资金进行逐笔核对,手段落后、效率不高,且存在出错风险。同时,由于电子支付资金收支情况不能自动反馈到铁路电子支付平台,在该平台统计和分析业务数据时,缺少资金运动的关键数据,不能展示铁路电子支付业务全貌,管理链条不完整。

1.2 资金审批效率不高

中国国家铁路集团有限公司(简称:国铁集团)运输收入管理部门对铁路运输收入进款管理有明确的要求,电子支付进款资金须按日全额汇缴至国铁集团运输收入专户,并按日进行会计核算,以保障资金安全。

铁路电子支付平台管理单位每日向国铁集团汇缴电子支付进款时,应遵循付款事前审批内控要求。由于未实行线上审批,审批的及时性受人为因素影响较大,若审批不及时,可能造成资金汇缴延误。

1.3 会计核算智能化程度不高

铁路电子支付业务的会计核算模式相对固定,所涉及的原始凭证为银行收付款回单和电子支付平台统计报表,无其他纸质发票等票据,完全具备各信息系统间推送数据,进行自动记账的条件。现阶段会计核算仍采用传统打印纸质原始凭证、执行线下审批程序后进行手工录入记账的方式,不仅工作效率不高,按日记账的工作要求导致纸张等耗材的大量使用,不符合低碳环保理念,企业管理成本也随之增加。

1.4 信息资源整合利用不充分

铁路电子支付管理工作链条中共涉及7个类型的信息系统,包括3个业务系统和4个财务系统。业务系统包括铁路电子支付平台、银行系统、审批系统;财务系统包括报销系统、财务记账系统、报表系统和电子档案系统。各系统间未进行资源的对接整合和充分运用,一定程度上造成了资源浪费,管理效率存在较大提升空间。

2 应用方案设计

铁路电子支付业财信息一体化应用方案旨在通过梳理电子支付业务、财务工作流程,采用相应技术手段,对接业务系统和财务系统,实现业务信息和财务信息有效衔接,从而提高电子支付工作效率和管理水平。

2.1 建设“中枢”信息系统

为充分整合、利用各相关信息系统数据,打通业务、财务管理的各个环节,以实现全流程电子化和自动化的管理目标,建设铁路电子支付中台作为电子支付业财管理的“中枢”信息系统,连接各核心信息系统。铁路电子支付中台对内接入铁路电子支付平台、审批系统及财务相关系统,对外接入各银行系统,保障业务和财务工作的有机融合和高效管理。其架构如图1所示。

2.2 优化流程设置

铁路电子支付中台通过与电子支付业务系统和各财务系统的数据交互,可实现电子支付资金由结算到汇缴全流程自动化处理、全流程动态监控、收付款会计凭证自动记账及归档、电子支付各项业务数据自动记账及归档、电子支付资金动态实时反馈至铁路电子支付平台,完成业务管理数据闭环。业务人员和财务人员在不同系统中承担不同职责,共同完成电子支付工作从业务到财务的全流程管理,共享工作成果数据。

2.2.1 结算资金动态监控

铁路电子支付中台通过与各银行建立银企直联,可实现资金转账、交易明细及余额查询等功能[8]。铁路电子支付中台每日定时访问电子支付平台数据接口,获取当日各支付机构对账文件金额;通过银企直连,访问各银行电子支付专户的入账金额,逐笔自动比对上述两项数据,实现对电子支付结算资金的动态监控。

铁路电子支付中台实时展示监控结果,当结算资金不及时、不准确时,提示业务人员及时处理。同时,业务人员实时向铁路电子支付平台反馈监控结果,以补齐电子支付业务资金运动数据,为提高电子支付业务分析的完整性、准确性提供良好基础。电子支付结算资金动态监控流程如图2所示。

2.2.2 资金汇缴线上限时审批

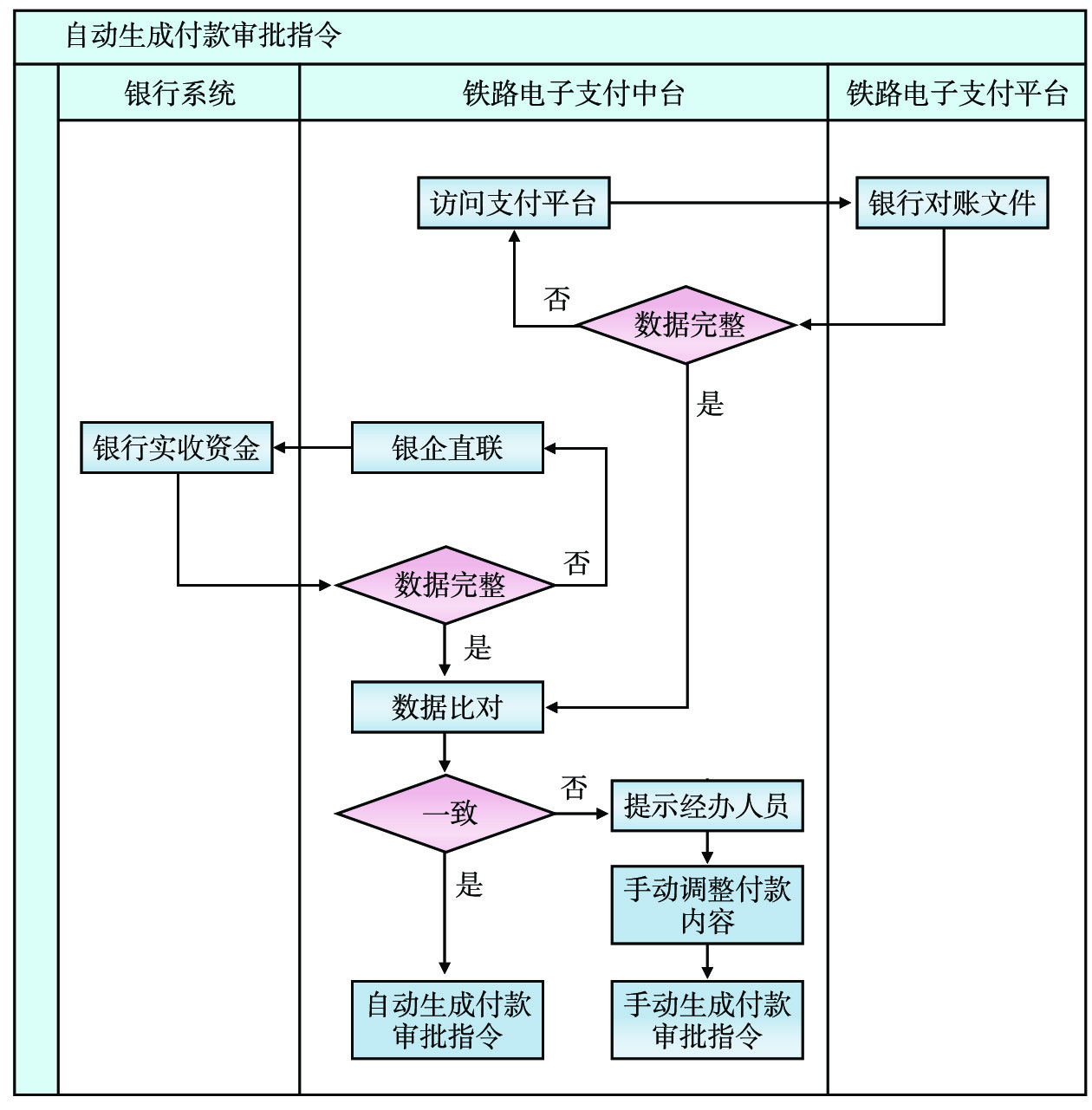

(1)自动生成付款审批指令。铁路电子支付中台每日逐笔自动比对各支付机构结算资金与对账文件的一致性,若二者一致,则自动生成付款审批指令,收款方为国铁集团,启动资金汇缴审批流程;否则,提示经办人员进行手工处理。自动生成付款审批指令流程如图3所示。

(2)自动发起付款审批。铁路电子支付中台发起付款审批指令后,由经办人员(出纳)审核后,对指令加工处理并推送至审批系统,开展审批流程。审批节点设置复核、审批和终审。其中,复核为主管会计、审批为财务负责人、终审为企业负责人。终审结束后,审批系统将审批结果反馈至铁路电子支付中台,铁路电子支付中台通过银企直连向各银行发起付款指令。审批流程设置审批限时自动通过功能,仅终审(企业负责人)可触发,且仅限于收款方为国铁集团时。复核(会计)、审批(财务负责人)不设自动通过权限。审批任意节点如遇驳回,则审批失败,铁路电子支付中台接收到审批失败信息后,自动提示经办人员手动重新发起付款审批。付款审批流程如图4所示。

2.2.3 自动发起资金汇缴

铁路电子支付中台收到审批系统通过结果后,先将付款审批单推送至报销系统记账,收到记账成功信息后,通过银企直连分别向各银行发起付款指令,付款要素应与审批要素一致。由于资金审批与汇缴办理的发起人、复核人、审批人相同,发起付款指令后无需人工操作即可完成资金划转。资金汇缴成功后,银行将成功结果返回铁路电子支付中台。若银行返回结果为失败,则由铁路电子支付中台再次向银行发起付款指令,付款失败次数达到3次后,由铁路电子支付中台向经办人员发送通知,告知资金汇缴失败,转为其他方式付款。付款业务流程如图5所示。

2.2.4 会计核算自动化

会计核算自动化流程如图6所示。

(1)原始凭证电子化。铁路电子支付中台每日通过银企直连获取银行收付款电子回单、付款审批单等资金类凭证信息,作为收付款会计凭证的原始凭证;同时,获取铁路电子支付平台业务报表等数据类凭证信息,并生成业务审核指令,推送至审批系统,启动业务审核流程,审核通过后作为转账的原始凭证推送报销系统进行下一步处理。

(2)生成预制凭证。原始凭证推送至报销系统生成预制凭证,该预制凭证可修改摘要,其日期及金额应与银行回单保持一致,不可随意改动。

(3)生成正式会计凭证。报销系统生成预制凭证后,会计人员将预制凭证与原始凭证进行比对审核,审核无误后,手动点击“制单”签章。出纳人员将收、付款凭证记账信息与银行电子回单信息进行比对审核,审核无误后,手动点击“出纳”签章。复核人员及财务主管再次审核无误后,手动点击“复核”及“财务主管”签章。凭证签章完成后,报销系统自动将预制凭证推送至财务记账系统,生成正式会计凭证。生成的正式凭证符合电子档案存档要求,要素完备、签章齐全。

(4)自动生成财务报表。当财务记账系统生成正式会计凭证后,报表系统可通过数据接口定期访问财务记账系统,自动生成各类财务报表。

2.2.5 财务档案电子化

实现电子支付资金审批、资金汇缴、会计核算自动化后,电子档案系统通过系统间的接口,进行会计档案归档数据收集,定期自动抓取财务记账系统中的记账凭证、银企直联银行收付款回单、铁路电子支付中台相关业务报表及审批表等材料,并自动将记账凭证与原始凭证材料进行匹配归档。归档后的数据可提供完善的查阅功能,并可向业务系统开放接口,实现电子档案数据的最大化利用。

2.3 建立风险防控机制

铁路电子支付业财信息一体化应用的实施需要对电子支付业务流程和财务流程进行深度融合,如果整合不当,可导致流程混乱、效率低下,甚至引发操作失误和财务风险。为此,应对全流程进行认真梳理,分析关键节点,找出风险点,并提出应对措施。

2.3.1 网络安全风险

铁路电子支付业财信息一体化应用涉及多系统交互,其中任一系统的网络故障及安全风险会对相关联的系统产生较大影响。为应对此风险,可通过防火墙策略、网络白名单及网关接入等控制方式,保障网络环境安全。

2.3.2 数据传输安全风险

铁路电子支付业财信息一体化应用涉及业务、财务、资金等多个层面,任何环节的漏洞都可能引发严重后果。例如,病毒或黑客攻击可能导致数据泄露或篡改,特别是退款路径等关键信息被恶意修改等情况。为此,可采用数字签名技术保障数据传输的安全性、完整性和不可篡改性。

2.3.3 资金安全风险

铁路电子支付业财信息一体化应用关键节点卡控均需要人工操作,而流程自动化程度的增加,可导致操作人员产生懈怠心理,从而增加资金安全风险。该应用的实施对人员技能和素质提出了更高的要求,因此,应当建立完善的内控制度,并加强人员培训,增强资金安全意识,同时,为减少人工出错机率,可采用网络银行证书技术及双方加解密相关技术,在银行端可使用账户白名单对收款单位进行限制等措施,以保障资金操作的安全性。

2.3.4 档案保管风险

财务档案电子化后,将不再打印纸质凭证进行存档,这对于档案保管的安全性和不可篡改性提出更高要求,为防范风险,应建立健全电子财务档案管理制度,严格制定落实档案的归档、移交、查阅、备份等相关工作标准。同时,电子档案的保存应采用安全的网络和存储介质,防范自然灾害、意外事故和人为破坏。

3 方案创新性分析

3.1 业财信息资源整合

通过建设使用电子支付“中枢”信息系统,优化电子支付业务办理流程设置,将相关业务系统、财务系统数据信息进行有效整合,能够建立一套全面、完整、先进的电子支付业财信息一体化应用体系,综合、统一利用现有信息资源,提高数据使用率,实现信息资源配置最优化,消除电子支付业务和财务间的信息壁垒,从而提高信息流通效率和透明度。

3.2 提升业务决策效率

该方案将电子支付业务活动和财务活动进行有效结合,业务部门能够及时获取电子支付资金动向,有助于全面掌握电子支付业务开展情况。财务部门能够实现更加便捷、高效的会计核算、资金管理等财务工作,并可结合财务核算结果对业务数据进行深度分析,提高及时发现问题、解决问题的能力,切实起到财会监督作用,同时,能够参与到业务预测和决策中,为业务部门提供基于财务数据的战略规划和决策支持。

3.3 实现低碳办公

该方案可实现财务工作的无纸化低碳办公,标志着铁路电子支付业务由传统的财务管理向数字化、信息化转型,通过数字化管理文件,显著减少了文件处理和信息传递的时间,同时也减少了错误和遗漏的可能性,从而提高了工作效率。财务人员不再需要花费大量时间在打印、复印、归档各类文件等重复琐碎的工作上,有效降低管理成本,提高企业管理效率,促进企业可持续发展。

4 结束语

本文分析了铁路电子支付业财管理工作的现状,提出了实现铁路电子支付业财信息一体化的应用方案,设计了铁路电子支付中台的架构和基于该中台的各项业务流程,为实现电子支付业务、财务管理升级,提升铁路运输收入管理水平提供理论支持。下一步,将推进电子支付中台系统建设,为铁路电子支付业财信息一体化应用方案的实施打下坚实基础。

-

[1] 张良双. 业财一体化的企业财务信息化建设分析[J]. 财会学习,2024(8):17-19. DOI: 10.3969/j.issn.1673-4734.2024.08.009 [2] 王 晶. 业务财务一体化模式下企业财务管理优化策略探究[J]. 现代营销(下旬刊),2023(11):150-152. [3] 杨有红. 财务业务一体化管理的内在逻辑与实现路径[J]. 北京工商大学学报(社会科学版),2023,38(6):1-8. [4] 徐思祺. 企业财务业务一体化实施研究分析[J]. 老字号品牌营销,2023(24):150-152. [5] 杜梦妮. 现代企业业务财务一体化实践及优化研究[J]. 财讯,2023(13):29-31. DOI: 10.3969/j.issn.1674-3091.2023.13.caix202313010 [6] 中国国家铁路集团有限公司. 中国铁路运输收入管理规章汇编[S]. 北京:中国铁道出版社,2021. [7] 范秀君. 铁路电子支付发展的实践与探索[J]. 铁道运输与经济,2017,39(12):1-5,17. [8] 孙 宁. 基于银企直联的铁路财会信息化建设方案研究[J]. 铁路计算机应用,2023,32(4):48-52. DOI: 10.3969/j.issn.1005-8451.2023.04.09

下载:

下载:

计量

- 文章访问数: 28

- HTML全文浏览量: 9

- PDF下载量: 10