Design of a Tax Management System for Railway Enterprises under the Financial Sharing Model

-

摘要:

针对铁路企业税务工作中存在的自动化程度不高、人工数据处理质(量)效(率)欠佳、风险预警机制不完善等问题,基于财务共享模式设计了一套以发票管理为核心的铁路企业税务管理系统(简称:税务管理系统)。文章阐述了该系统的架构设计与实现路径,采用组件化与服务化设计理念,通过前后端分离及多系统集成等技术,实现了发票自动勾选抵扣、税务月报自动编制、税务风险智能预警等功能。试用结果表明,该系统的应用能够提升税务信息处理效率与风险识别响应速度,为铁路企业数字化转型及铁路行业业财税一体化发展提供了有力技术支撑。

Abstract:In response to the problems of low automation level, poor quality and efficiency of manual data processing, and incomplete risk warning mechanism in the tax work of railway enterprises, this paper designed an integrated railway enterprise tax management system based on the financial sharing mode with invoice management as the core. The paper elaborated on the architecture design and implementation path of the system, adopted the concepts of componentization and service-oriented design, through technologies such as front-end and back-end separation and multi system integration, implemented functions such as automatic invoice selection and deduction, automatic preparation of tax monthly reports, and intelligent tax risk warning. The trial results show that the application of this system can improve the efficiency of tax information processing and the response speed of risk identification, provide strong technical support for the digital transformation of railway enterprises and the integrated development of business and finance and taxation in the railway industry.

-

在数字化浪潮推动下,我国税务管理体系正在经历深刻变革。国家税务总局(简称:国税总局)于2019年2月27日召开“便民办税春风行动” 新闻发布会,引领中国税务步入新纪元,同时也为企业管理模式革新带来战略契机。2019年3月1日,增值税专用发票电子化试点正式启动,这标志着企业税务管理进入电子化、智能化的全新阶段[1]。2023年2月,国税总局内蒙古自治区税务局发布的《关于乐企自用直连服务的规范指引》[2],为企业接入税务数字化生态系统提供了制度支撑。国税总局乐企服务平台(简称:乐企服务平台)通过直连开票、自动化报销入账等功能,加速了票据传递模式由纸质化向数字化转型,为税务管理体系创新注入了新动能。

铁路交通行业作为国民经济的中流砥柱,其税务管理工作的信息化在铁路企业数字化转型进程中具有极其重要的地位和作用[3]。随着我国铁路企业体制机制改革的稳步推进,铁路信息系统作为支撑铁路税务工作高效开展的关键数字底座,正不断向更高水平的集成化与共享化的方向发展。2024年底,全国铁路(简称:全路)18个铁路局集团有限公司(简称:铁路局)已全面部署并启用了财务共享系统,该系统全面承担起全路的全业务报账职能,导致每日报账单的提报数量急剧增长。然而,当前铁路企业税务管理工作仍然面临着自动化程度不高、风险防控力度薄弱等诸多瓶颈。各环节的衔接与协同高度依赖人工操作,税务会计每月底需要在税务系统中进行增值税发票审核、认证抵扣确认,并手动补充应税项目、减免税款、缴纳方式等税务相关信息,发票管理事务繁重且效率低下;税务月报编制缺乏自动化工具辅助,手工填报效率较低且易产生数据偏差,难以满足税务管理对于信息及时性与准确性的要求。此外,未报销发票预警机制存在缺位,税务风险预警体系尚不完善,风险防控工作难以做到有的放矢。

鉴于此,开展数字化税务管理体系建设,打通税务管理系统、财务共享系统、铁路电子发票服务平台及乐企服务平台之间的数字链路,已成为当前亟需解决的问题[4]。本文针对铁路企业税务管理工作中存在的问题,设计并研发了一套以发票管理为核心的铁路企业税务管理系统(简称:税务管理系统),借助信息技术手段深度赋能税务管理体系,破除人工依赖桎梏,有效提高铁路企业税务管理的自动化程度与风险防控水平,推动铁路企业财税管理质(量)效(率)实现全方位跃升[5]。

1 系统设计

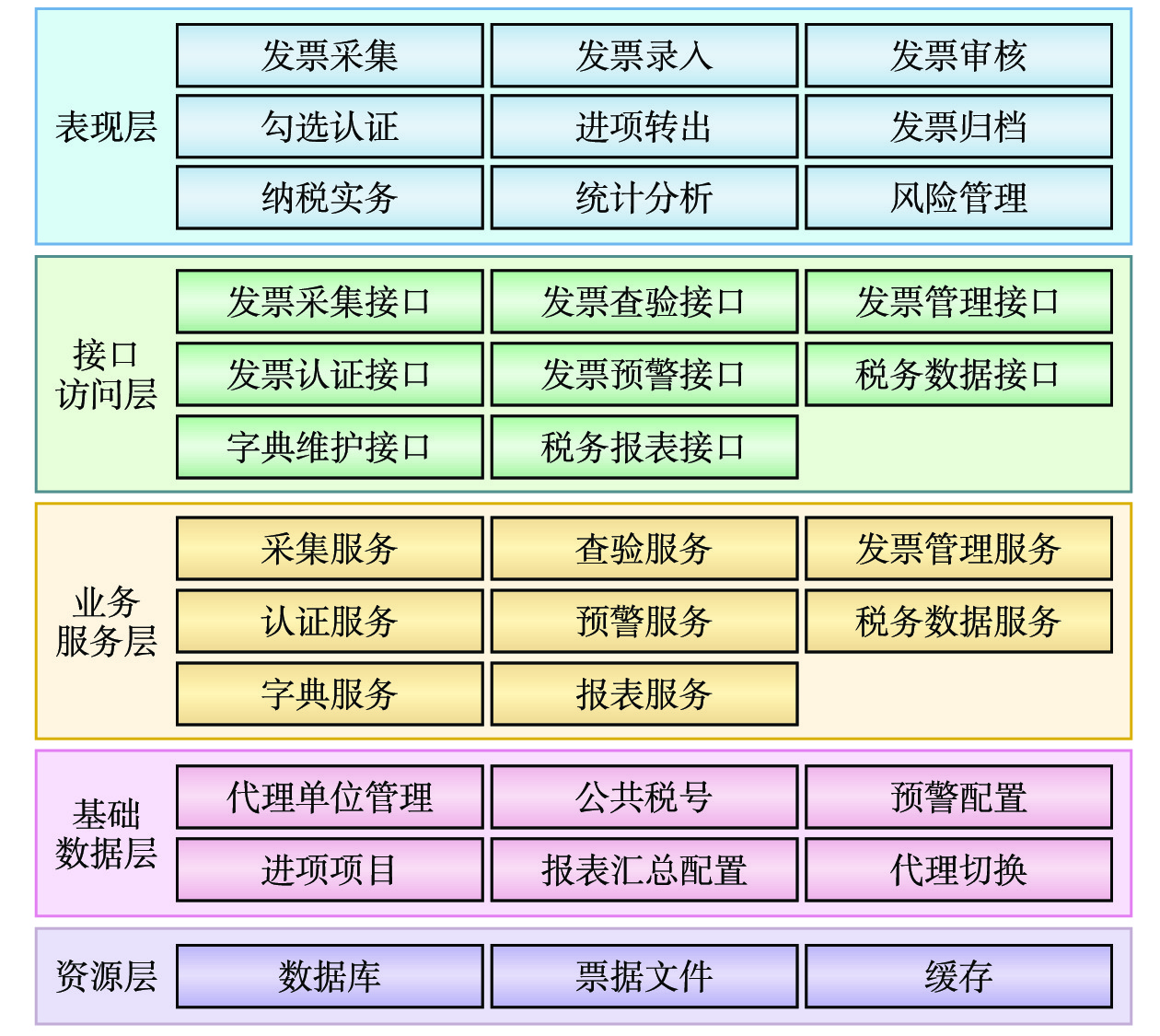

1.1 系统架构

税务管理系统采用组件化与服务化设计理念,通过微服务架构进行实现。各服务均具备独立开发、部署和发布能力。其系统架构如图1所示。

1.1.1 资源层

资源层主要负责税务管理系统各类信息与数据的部署及存储,涵盖票据文件存储、数据缓存等功能。

1.1.2 基础数据层

基础数据层存储税务管理系统运行中需要的各类基础数据,包含代理单位管理、公共税号、预警配置、进项项目、报表汇总配置及代理切换等。

1.1.3 业务服务层

业务服务层是税务管理系统的核心组织部分,涵盖了该系统所有的业务服务,为其核心功能实现提供支撑。主要包括发票采集服务、发票查验服务、发票管理服务、发票认证服务、风险预警服务、税务数据服务、字典服务及报表服务等。

1.1.4 接口访问层

接口访问层为表现层提供契合页面展示所需要的数据,促进各个应用系统与服务之间的互联互通、互享互动。

1.1.5 表现层

表现层作为用户终端的交互界面,具备相关应用管理、配置管理与系统管理等功能。

1.2 核心业务流程

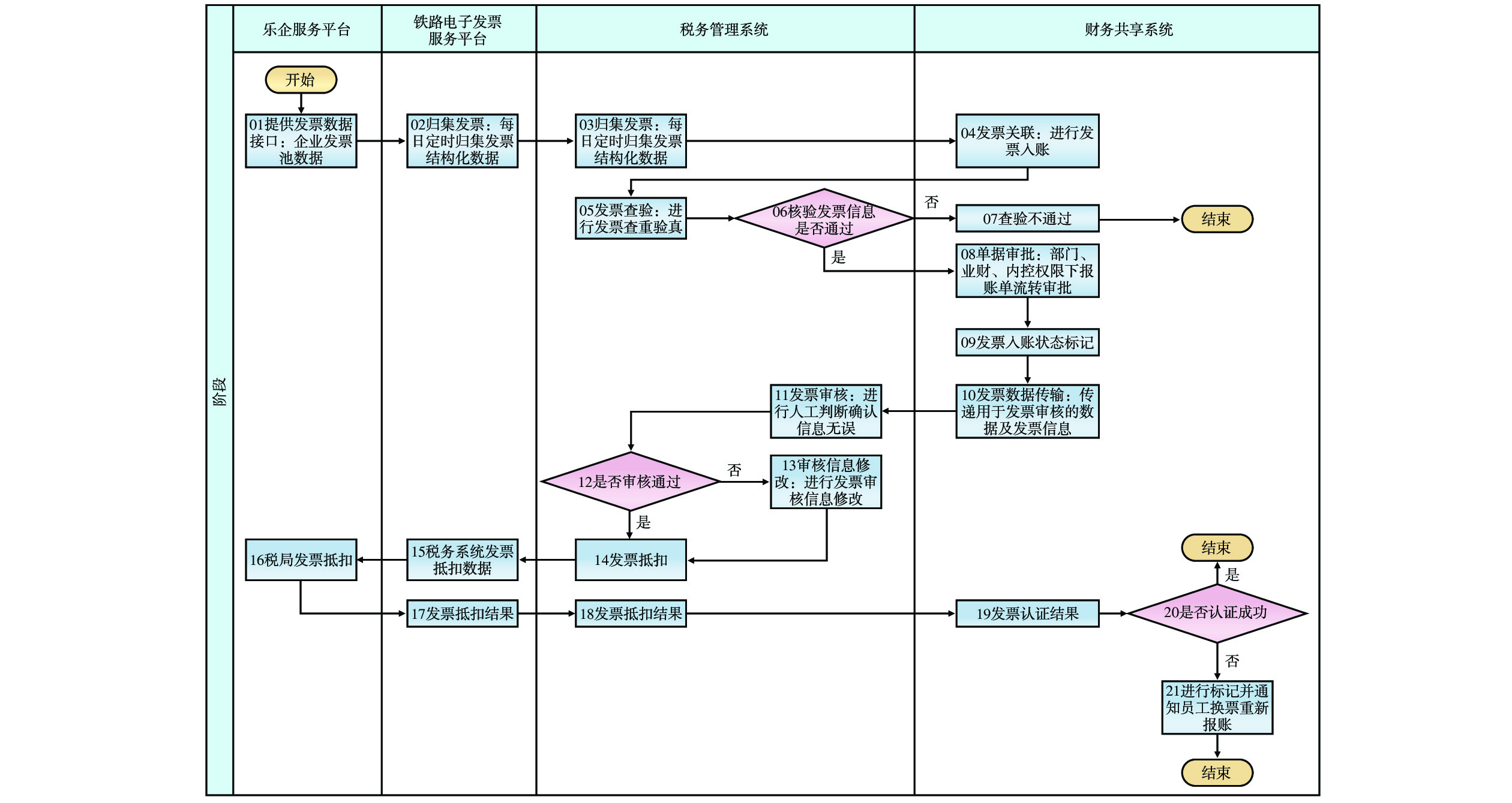

税务管理系统通过铁路电子发票服务平台连接乐企服务平台,定时收集各铁路局可用于报账的发票信息。发票信息跨平台/系统流转流程如图2所示。

(1)乐企服务平台提供发票数据接口,铁路企业通过该接口获取发票池数据。

(2)铁路电子发票服务平台每日定时从乐企服务平台归集发票全票面信息。

(3)税务管理系统每日定时从铁路电子发票服务平台归集发票结构化数据。

(4)财务共享系统在报账环节,将报账单与对应发票进行关联。

(5)税务管理系统借助相关关键要素对报账发票进行真伪验证及查重,查验结果实时同步回传至财务共享系统。若发票查验不通过,则财务共享系统报账流程结束;若查验通过,则进入下一步。

(6)发票查验通过后,由部门领导、业务财务、内控权限下领导等在财务共享系统对进行报账单审批,此时发票状态标记为“未认证”。

(7)财务共享系统完成报账单审批后,发票及税务项目数据同步自动推送至税务管理系统,以供进行发票信息审核。

(8)发票审核人员在税务管理系统对发票信息进行人工审核,确认发票信息是否完整无误。若发票审核不通过,则由审核人员修改相关信息后完成审核;若审核通过,则进入下一步。

(9)税务管理系统自动对已审核通过的发票进行勾选认证操作,并将发票关键参数通过铁路电子发票服务平台传输至乐企服务平台进行发票抵扣。

(10)乐企服务平台完成发票抵扣后,通过铁路电子发票服务平台将发票抵扣结果返回至税务管理系统,并同步推送发票状态至财务共享系统。

(11)若发票抵扣认证成功,则流程结束;若抵扣认证不成功,则在财务共享系统进行标记记录,并通知员工更换发票重新报账。

1.3 数据存储设计

税务管理系统包含结构化数据和非结构化数据。结构化数据主要包括税控数据、用户资料、发票审核/取消审核数据、勾选/取消勾选数据和全票面数据等。非结构化数据包括图像文件、文本文件和发票版式文件等。

为确保各铁路局的数据信息安全,税务管理系统通过合理组织数据库结构,对数据存储方式进行优化。该系统按照时间和区域这2个维度进行数据分类分区存放,并对数据库性能进行提升处理。此外,该系统还提供数据校验功能,确保财务共享系统所传输的发票信息在服务器端能够进行完整性校验。对于重要信息,税务管理系统采取加密存储的方式,以防止数据泄露;同时,通过构建数据备份与恢复机制,为其数据的稳定性与安全性保驾护航。

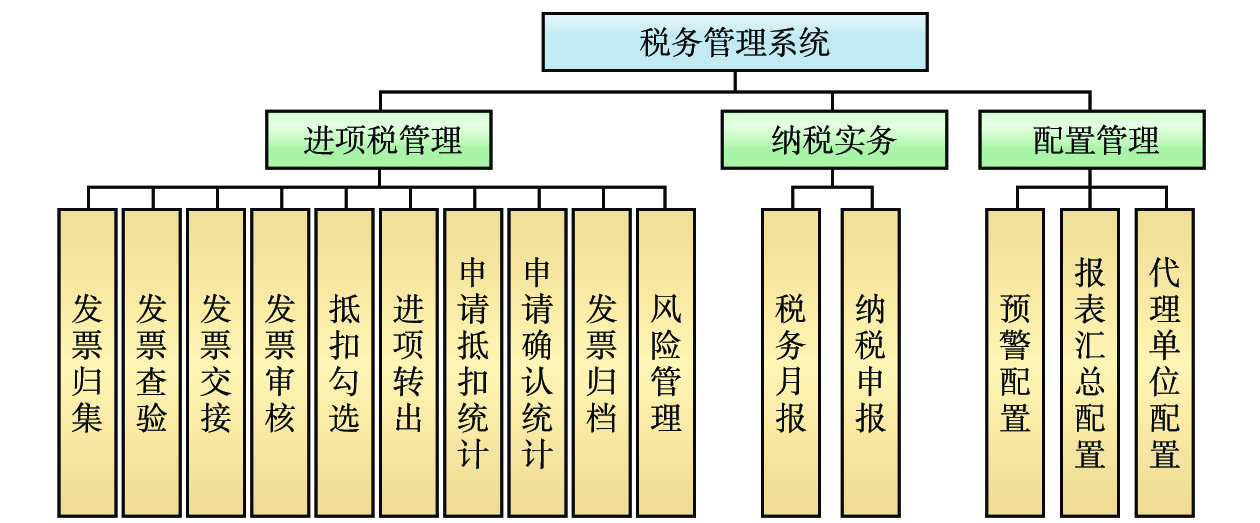

2 系统功能

税务管理系统功能架构如图3所示。

2.1 进项税管理

进项税管理覆盖发票全生命周期,包括发票归集、发票查验、发票交接、发票审核、发票认证、税额转出、申请抵扣统计、发票归档及风险管理等功能[6]。

(1)发票归集功能通过对接铁路电子发票服务平台,每日自动获取 T+1 发票全票面信息并存储。

(2)发票查验功能调用铁路电子发票服务平台接口进行查重验真,并将查验结果实时同步至财务共享系统。

(3)发票交接功能用于业务部门向财务部门传递票据时,实现线上线下票据交接与核对。

(4)发票审核功能支持票据批量/单张审核,不合规发票退回经办部门修改,属性错误由审核人员直接修正,专票信息需提交税务部门再次审核。

(5)发票认证功能通过铁路电子发票服务平台接口实现自动勾选认证,并将认证结果推送至税务管理系统和财务共享系统。

(6)税额转出功能支持对非正常损耗或用途变更的专票执行转出操作,并自动生成月报统计。

(7)申请抵扣统计功能和申请确认统计功能通过将税号、申请标志等参数传至铁路电子发票服务平台,接收对应税号、批次流水号存入数据库,并按固定时间间隔获取展示处理结果。

(8)发票归档功能支持扫描已认证进项发票生成电子档案,同时自动生成抵扣联清单、装订封皮及归档结果清单。

(9)风险预警功能可按预设规则(未录入/未传递/未认证/将逾期等)进行多维度预警,并支持首页弹窗与开机预警。

2.2 纳税实务

为实现汇总缴纳增值税,相关单位需要在税务管理系统填报税务月报并上传至集团级进行汇总。税务管理系统通过自动化读取各单位发票审核时确认的税务项目和认证结果,可自动生成 70% 税务月报数据,并完成税务月报填报、上传、审核、汇总等全流程操作,提升编制效率与准确性。

用户在税务管理系统完成增值税、个人所得税、企业所得税等税种数据编制后,点击 “申报” 按钮,将申报数据传至电子发票服务平台的申报接口。随后,税务管理系统按固定时间间隔,调用电子发票服务平台申报结果接口,以获取纳税申报结果信息,这些信息将被保存至数据库中,并在税务管理系统页面进行展示,便于用户及时掌握纳税申报状态与结果,确保纳税申报工作顺利进行[7]。

2.3 配置管理

配置管理包括预警配置、报表汇总配置、代理单位配置等功能。预警配置支持各单位基于实际需求,对未录入、未认证、逾期、年底需入账等发票配置自定义预警天数,防范发票风险;报表汇总配置支持各单位在对下属单位报表进行汇总时,按照下属单位性质等因素灵活分类,提高报表汇总效率;代理单位配置主要针对1名会计负责多个单位税务工作的情况,在不进行调岗的前提下,可通过配置代理单位的方式代其他单位开展税务工作,增强管理便捷性。

3 关键技术

3.1 前后端分离与微服务架构

税务管理系统采用前后端分离设计原则,前端运用HTML5(HyperText Markup Language 5.0)、JavaScript、用户界面(UI,User Interface)等技术进行页面展现。后台服务采用Java程序设计语言、可扩展标记语言(XML,Extensible Markup Language)进行开发,融入组件化开发思想及微服务架构技术。客户端与服务端之间的通信采用HTTPS(HyperText Transfer Protocol Secure)通信协议,并在数据传输工程中通过拦截器进行安全验证,以确保数据传输的安全性,进而保证了软件的技术先进性和可扩展性。税务管理系统整体逻辑采用微服务架构实现,秉持组件化与服务化的理念,将业务拆分为多个独立服务运行,如发票采集、发票查验、发票认证、税务预警等。每个服务都具备独立开发、部署与发布能力,并通过轻量级通信机制进行协作,提高税务管理系统的可扩展性和灵活性,确保该系统高效稳定运行,且便于进行维护与升级。

3.2 系统集成与数据交互

税务管理系统建设需要实现多个系统/平台之间的高效集成,包括财务共享系统、铁路电子发票服务平台、乐企服务平台等。高效系统集成是确保系统/平台间数据流通、功能协同的关键,通过采用先进的接口技术、数据同步机制和中间件技术,可实现各系统/平台无缝对接。例如,税务管理系统通过接口访问层与财务共享系统进行数据交互,通过在财务共享系统和税务管理系统之间建立实时数据通道,确保发票数据与抵扣状态的高效同步交互,此种双向同步机制有效避免了因信息差导致的数据错配和计税偏差。同时,采用Web服务方式进行数据传输定义与服务对接,通过接口安全定义检查和加密验证等途径确保交换数据的安全性、合法性。

3.3 智能预警与风险分析

智能预警与风险分析技术是强化税务风险管控的核心手段。该技术依据税务相关规定和铁路企业管理要求,能够及时识别、分析和评估各类税务风险,并向企业发送预警信息。通过梳理量化企业税务风险点,构建全面准确的风险指标体系与数据分析模型,确保风险预测的准确性和可靠性。同时,基于税务政策变化、历史业务规律,对风险分析模型进行持续优化,提升其适应性与可扩展性。通过大数据技术建立实时监控和预警机制,发现风险信号后立即通过多种渠道(首页通知、开机提示等)发出及时预警,有效避免因数据处理延迟导致的风险事件发生,从而有效强化税务风险管控力度。

4 应用情况

税务管理系统于2024年11月完成全路升级上线,现阶段税务信息化体系建设以发票管理为核心稳步推进,借助智能化技术手段和自动化作业流程,实现了税务管理系统、财务共享系统、铁路电子发票服务平台、乐企服务平台之间的高效互联,构建起一个覆盖发票管理、纳税申报、风险管控等多维应用场景的税务管理体系。

针对日常发票管理业务,以往税务系统和增值税发票综合服务平台中的下载导入等全手工操作,转变为发票自动归集、直连认证等自动化流程,已上线铁路局的发票勾选效率由原70张/h提高至2 000张/h,提升了基层财税人员工作效率,增强了发票管理效能。

在纳税申报环节,税务管理系统与电子发票服务平台通过互联实现了申报数据自动传输、申报结果自动获取等功能,大幅提升了办税效率。编制税务月报时,税务管理系统通过自动化读取发票审核确认的税务项目与发票认证结果,实现70% 月报数据自动生成,为税务管理实现高效化运作与精准化管控提供坚实支撑[8]。

在风险管控层面,利用交叉联查、溯源分析功能,识别、分析、评估各类税务风险,并及时向企业发送税务风险预警,高效定位根源问题,迅速拟定应对策略,促使由“事后补救修正”到“事前预防把控”的风险管控策略转变,从长远来看,对整个铁路行业的总体信息化程度提高和管理模式数字化变革具有深远影响[9]。

5 结束语

本文针对铁路企业财务共享模式下的税务管理工作中存在的问题,设计并研发了一套以发票管理为核心的铁路企业税务管理系统,通过系统集成与自动化技术,建立了涵盖发票归集、查验、审核、认证、归档全流程的自动化管理体系,并实现了税务月报自动编制、税务风险预测分析等核心功能,显著提升了铁路企业税务业务处理效能,强化了财税风险管控水平。下一步,将聚焦于系统性能优化与政策适应性提升,进一步探索税务数据深度分析,以增强税务决策支持能力,推动铁路企业税务管理向智能化与精细化发展。

-

[1] 张永群,罗小清,张 静. 财务共享模式下税务管理系统构建研究——以BIG集团为例[J]. 财经界,2023(10):162-164. DOI: 10.3969/j.issn.1009-2781.2023.10.cjj202310058 [2] 国家税务总局内蒙古自治区税务局. 关于乐企自用直连服务的规范指引[EB/OL].(2023-02-22)[2024-12-30]. https://neimenggu.chinatax.gov.cn/xxgk/tzgg/202302/t20230222_774795.html. [3] 倪晓云. 施工企业财务共享模式下的税务管理[J]. 财会学习,2020(11):208,210. [4] 李丽娜. 财务共享趋势下税务共享实践与探索[J]. 财会学习,2021(21):1-3. [5] 王 欢. 建筑企业财务共享模式下的税务管理探究[J]. 会计师,2020(4):83-85. [6] 刘泽钰. 财务共享模式下的税务共享探究[J]. 中国总会计师,2022(3):145-147. [7] 李 琳. 财务共享趋势下税务共享实践研究[J]. 商讯,2023(2):29-32. [8] 杨璠玙. 基于财务共享的税务共享实践分析[J]. 中国总会计师,2024(6):148-150. [9] 严 翀. 石化企业财务共享模式下的税务风险管理研究——以S集团公司为例[D]. 武汉:中南财经政法大学,2022.

下载:

下载:

计量

- 文章访问数: 38

- HTML全文浏览量: 10

- PDF下载量: 10