Intelligent reimbursement applied in financial shared operation

-

摘要:

针对传统财务共享模式在铁路基层站段存在的工作减负效果有限、操作系统不友好、单据流转效率低和业(务)财(务)融合难等问题,探索了基于机器人流程自动化(RPA,Robotic Process Automation)技术的智能报账实施路径。该路径分为前期准备、建设部署、运营维护(简称:运维)推广等3个阶段。文章强调了需求分析、流程规划等对智能报账实施的重要性,初步实现了财务共享模式下国铁商城物资采购等业务领域的智能报账,有效地促进了业财融合,为财务共享数智化转型赋能。

Abstract:This paper explored an intelligent reimbursement implementation path based on Robotic Process Automation (RPA) technology to address the problems of limited workload reduction, unfriendly operating systems, low efficiency of document circulation, and difficulty in integrating business and finance in traditional financial sharing models at railway stations and depots. This path was divided into three stages: preliminary preparation, construction deployment, and operation and maintenance promotion. The paper emphasized the importance of requirements analysis, process planning, and other aspects in the implementation of intelligent reimbursement, preliminarily implemented intelligent reimbursement in business areas such as material procurement in the national railway mall under the financial sharing model, effectively promoted the integration of business and finance, and empowered the digital transformation of financial sharing.

-

目前,传统财务共享模式给基层单位的应用实践带来了多重挑战:财务人员数量缩减与单据/凭证量激增形成剪刀差,系统凭证量、单据报单量激增,业务人员与财务人员同步承压;系统可用性不佳,界面逻辑复杂易造成流程堵点,影像与审核界面分离降低单屏操作效率;单据流转困境,实物与影像比对困难、基层站点地理分散流转周期长;业务统计口径与财务核算标准不一致,导致分析结果难以比对。 事实证明,传统的财务管理模式需要借助智能化手段提升系统的好用性、易用性[1]。

在财务共享建设和铁路货运向现代物流转型的双重改革背景下,上海铁路物流中心作为改革试点单位,与财务共享中心携手,探索基于机器人流程自动化(RPA,Robotic Process Automation)技术的智能报账应用路径,优化企业和职工的报账体验[2]。目前,RPA已经在财务共享领域广泛运用,其非侵入性和低代码拖拽式的应用特点为铁路会计人员突破数据孤岛、自我转型发展提供了可能性[3-5]。

1 基于RPA的智能报账实施路径设计

1.1 开发及运行环境

铁路局域网必须私有化部署,RPA集中控制管理的服务器的最低配置要求为:8核CPU,16 GB RAM,500 GB硬盘空间,CentOS 7.9操作系统;RPA平台运行端的最低配置要求为:4核1.8 GHz 64位核CPU,8 GB RAM,128 GB硬盘空间,Windows Server 2019、Windows Server 2016、Windows Server 2012 R2,Windows10、Windows 8、Windows 7操作系统,

1920 ×1080 分辨率显示设备。1.2 实施路径

为顺利推进财务共享建设与铁路物流转型高质量融合发展,基于RPA的智能报账实施路径可分为前期准备、建设部署、运营维护(简称:运维)推广等3个阶段,如图1所示。

1.2.1 前期准备阶段

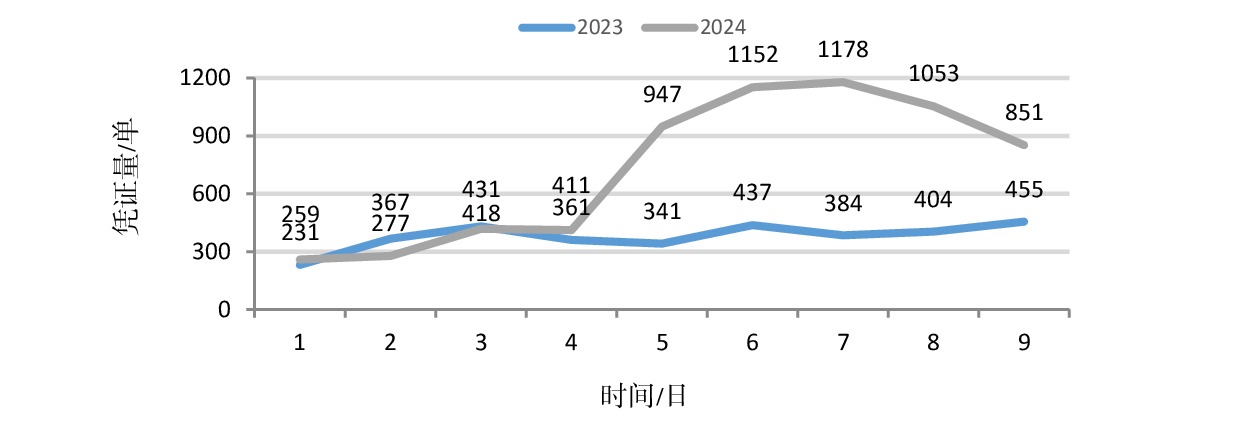

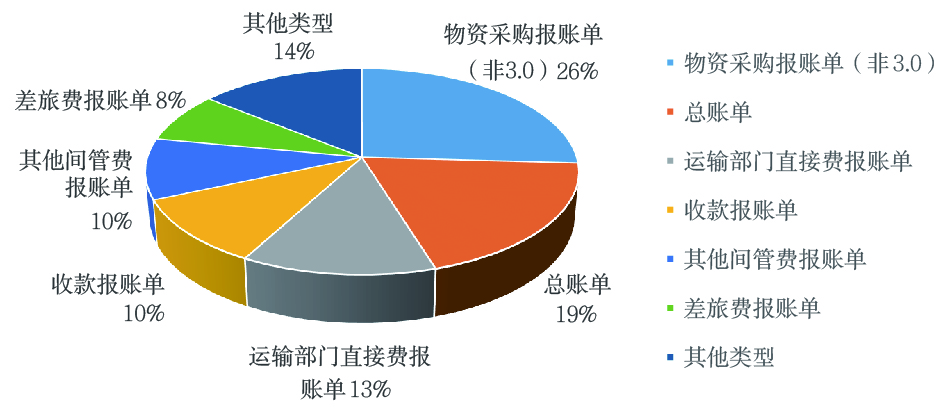

自2024年5月财务共享系统上线后,某物流中心凭证量平均增长2.59倍,如图2所示,涉及30余类报账单,其中,物资采购报账单占比最高。由于财务共享系统报账原则是业务发起、财务审核,随着物资采购报账单的化整为零,负责业务发起的业务部门人员与负责审批的财务部门人员工作量成倍增加,工作压力明显增大。该单位兼具运输组织管理与物流经营核算双重特性,覆盖多种业务场景和报账流程,具备智能报账技术验证的典型性与可复制性。某铁路局集团公司报账单类型分布如图3所示,物资采购报账单、差旅费报账单、总账单、其他间管费报账单、收款报账单数量占比位列前五,占总单据量的65%。对比某物流中心同期报账单类型,如图4所示,占比位列前5的分别是物资采购报账单、总账单、运输部门直接费报账单、收款报账单和其他间管费报账单,总占比78%,与铁路局集团公司报账单类型分布情况基本一致。鉴于国铁商城物资采购业务涉及多系统交互、业(务)财(务)融合需求迫切,最终选定该场景作为智能报账实施切入点,其复杂业务流程与技术适配性可为同类型单位提供参考。

1.2.2 建设部署阶段

鉴于RPA技术的应用前提是过程标准化、流程化,而铁路基层站段存在着数据来源广泛、信息化设施建设水平有差异、业务流程不统一等情况,为了确保顺利、高效地完成目标,对智能报账的运用单位进行详细而全面的评估至关重要。

(1)要评估试点单位硬件的兼容性。例如,RPA技术对计算机硬件的要求,不同的软件平台可能会有不同的需求。

(2)要评估试点单位软件的兼容性。例如,涉及与特定浏览器(如IE)交互的操作场景;内部开发的应用程序、第三方服务接口、需要处理的各种文档(如PDF、Excel等)是否在功能上兼容;在多屏幕显示环境中,还需要考虑界面的一致性和适应性问题。

1.2.3 运维推广阶段

运维推广阶段为了适应不同的本地设备、适应共享系统或相关业务系统的更新,在此过程中离不开“再设计、再测试、再调整”的不断循环。推广过程重在分析目标单位与试点单位之间工作场景、操作流程的差异性,在可接受的差异范围内,对RPA产品直接复用或部分修改后使用。过程中涉及目标单位与开发团队之间的相互妥协与协调配合,必然存在着目标单位模仿试点单位开展自我流程再造,或是开发团队主动适配目标单位的差异化场景进行个性化配置。

2 基于RPA的智能报账实施

2.1 需求分析

2.1.1 数据采集

数据采集质量是智能报账的第一步[6]。

(1)需要明确数据采集源头,业务活动产生的所有相关数据,确保这些数据能够被有效地捕捉和利用。

(2)需要评估数据权限,数据应当能够合理、合规地收集和使用,依据RPA账号授权机制匹配业务/财务系统的数据访问权限。

(3)需要检查数据质量,不完整的数据可能导致自动化流程出错或结果无效,需要通过逻辑梳理对数据进行清洗、验证以提高数据的质量,从而获得准确的源数据。

逻辑梳理过程,以“数据不落地”为应用目标,以报账单需求字段反向开展数据溯源,尽可能罗列出完整的数据字段,如图5所示,确认数据获取方式,区分关键字段和辅助字段,为数据链条的梳理做好准备。

2.1.2 业务写实

基于业务真实性管控要求,开发团队沉浸式参与国铁商城物资采购工作,通过实地观察、现场记录的方式,梳理国铁商城物资采购从发起到报账的全流程,如图6所示,开展数据采集和流程诊断,据此构建国铁商城物资采购“三单匹配”审查模型:通过SQL查询技术对采购订单(国铁商城)、数电发票(电子税务局)、入库单(物资系统)进行交叉验证,仅当三单信息完全匹配时(订单状态完成、发票校验通过、物资入库确认),智能报账程序允许执行;若匹配异常则跳出流程并标记至台账。该机制将采购订单、发票与入库单的关联性审查内嵌至流程逻辑,通过自动校验替代人工核验,在确保业务真实性的同时降低审核压力。

2.2 流程规划

2.2.1 重构流程标准

智能报账的核心在于构建标准化操作框架[7],需要业务部门与财务部门进行跨部门协同配合,共同推动实现以下3个目标。

(1)报账流程规范化。明确发起主体(业务/财务人员)与触发条件,固化审批节点与操作路径以提升效率。

(2)附件管理标准化。制定电子附件的格式规范、命名规则及存储逻辑,确保自动化系统精准抓取。

(3)实施方案兼容化。在定制开发与通用适配间寻求平衡,优先选择可跨系统扩展的技术架构。

通过消除人工数据干预、建立全链条统一标准,实现流程自动化效能最大化。

2.2.2 映射关系建立

基于业财同源原则[8],智能报账系统通过3层映射体系实现数据精准治理。

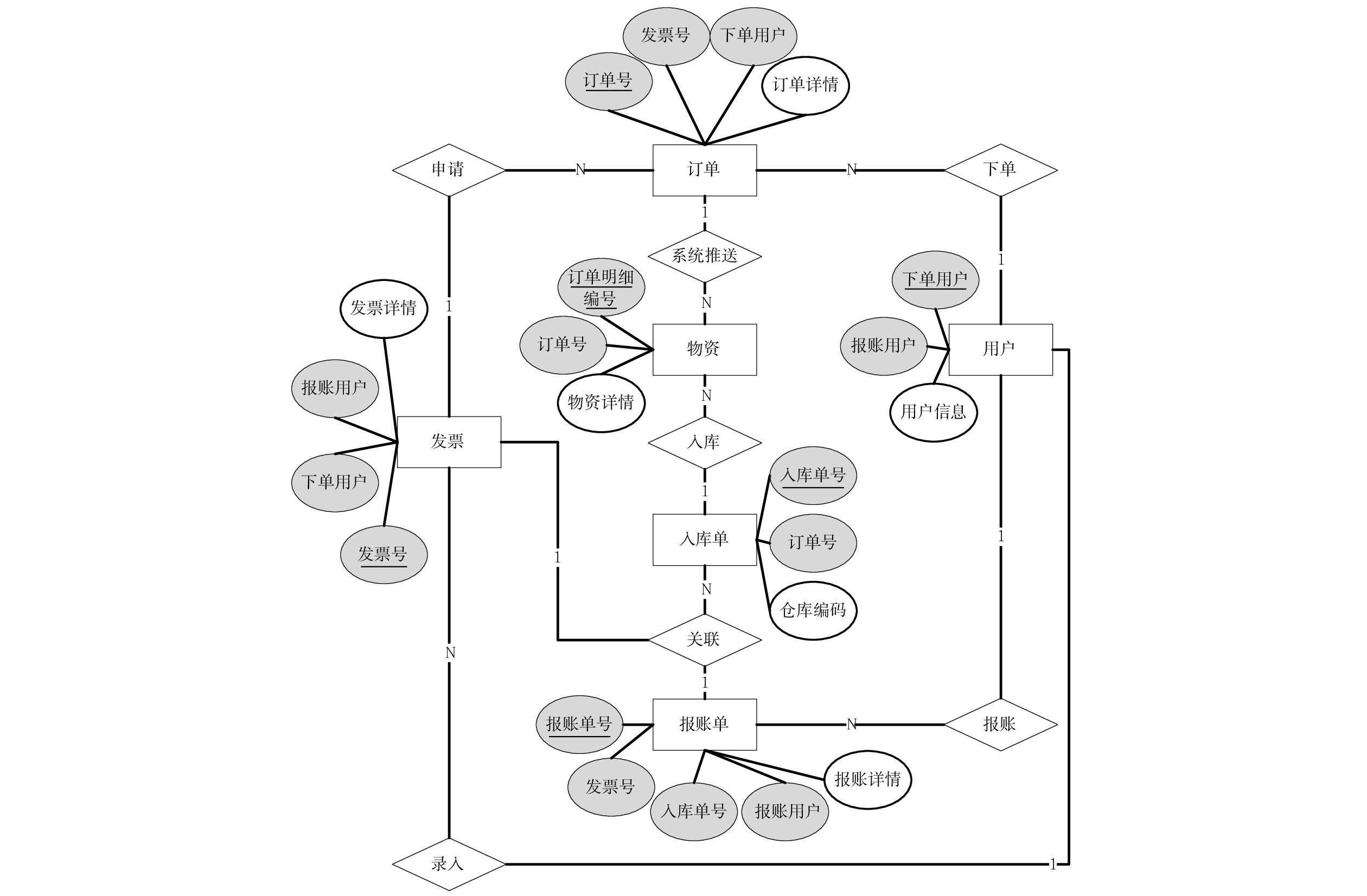

(1)字段溯源标准化,如将发票“销方名称”、业务系统“供应商”统一映射至报账单“供应客商”字段,针对不同报账单类型建立主键−外键关联,国铁商城物资采购报账E-R模型如图7所示。

(2)冗余数据清洗机制,通过共享中心与试点单位协同验证,筛选多源数据中的非标字段,区分固定值(直接映射)与动态值(建立前端系统字段联动)。

(3)配置化扩展设计,将字段对应关系存储于独立配置文件,支持不同单位自定义维度取值逻辑,实现“数据血缘可追溯、映射规则可配置、业务流程可复用”的敏捷架构。

2.3 路径设计

在流程规划基础上,基于RPA的智能报账路径设计遵循国铁商城物资采购报账E-R模型,可以概括为用户下单−订单生成−发票开具−物资入库(关联入库单)− 报账提交。设计关键节点如下。

(1)由于跨系统操作,下单用户与报账用户信息不一致,必须建立两者的对应关系以匹配正确的用户权限。

(2)订单是整个流程的最小单元,实际业务中会发生一段期间内向同一个国铁商城供应商分批次下订单,发票开具一般是按月集中申请,因此,对于开票周期内同一供应商的多个订单合并开具发票是允许的,同时,需要从管理角度严格限制同一个订单拆分开票。

(3)订单部分数据推送至物资管理系统是系统本身具有的功能,虽然一个订单内可能包含多项物资,但此功能约束了一个订单唯一对应一个入库单,从后期数据分析视角,提前建立物资明细与订单和入库单的关系库。

(4)报账系统本身只允许一单唯一对应一个支付对象,即供应客商,因此,一个报账单仅关联一个发票,并通过“三单匹配”审查,关联入库单作为报账附件。

受限于内外网隔离,对互联网数据的采集只能另外设计自动化流程进行辅助采集,数据在内外网系统间的交互只能通过拷贝复制的人工处理进行数据交换(如互联网中电子税务局的发票全量数据)。因智能报账需求主要是为了满足铁路内网使用,待外部数据准备完毕后,基于RPA技术,将数据采集、逻辑审核、填单录入等功能模块集成一体,减少人工介入。从整体框架的初步设计过渡到详细设计,需要根据工作写实复盘人工的每一步操作。

2.4 流程设计

遵循先独立、后集成,边设计、边测试的流程设计思路,过程中持续优化跨系统交互效率,最终形成具备自修复能力的闭环体系,如图8所示,有效解决人工干预中断、数据重复录入等问题。

(1)使用客商提示模块对使用者进行智能报账RPA运行前的必要数据准备提示。

(2)数据输入结合需求分析设计数据库,将外部数据和物资系统入库数据清理筛选后数据入库,同时,下载入库单附件PDF文件存储于临时文件夹备用。

(3)财务共享系统操作主要是对不同的登录用户进行匹配,这是因为使用财务共享系统的报账人与物资采购下单人存在对应关系,所以需要根据下单人的不同切换报账人。

(4)报账人循环登录财务共享系统是针对特定1名报账人,在执行模拟登录后,根据“三单匹配”原则,筛选符合条件的(即允许报账的)发票进行批量录入,切换至物资报账工作页面,将与发票匹配的订单、入库单等信息根据提前配置好的个性化规则进行报账单数据录入,录入完毕后提交单据,并将报账单封面打印预览的PDF存储至临时文件夹备用,通过报账发票情况来判断是下一步的流程。

(5)影像上传是通过PDF文件上传替代实物扫描上传过程,将每个报账单对应的封面、发票、入库单PDF文件进行上传。

(6)单据撤回并退出,因报账单提交后才可进行影像扫描上传,但基于RPA的智能报账不能完全替代经办人的报账操作,经办人仍应对其经办材料负责,故影像上传完毕后,重新登录特定报账人的财务共享系统,将已提交单据撤回至其草稿箱,删除临时文件,退出登录以便切换报账人后继续执行循环。

(7)超时重启是因为需要物资系统异常处理,物资入库数据及PDF数量较大,一般需要连续运行数小时,用于应对物资系统自身的操作时间限制,超出一定时间后,不论是否执行操作,物资系统均不再响应,因此需要加入超时判断。

基于RPA的智能报账采用分层测试策略,通过“模块验证−流程集成”双阶段确保其可靠性:在模块测试阶段,针对独立功能模块(实施差异化验证−前端登录/数据采集模块)采用真实账户进行基础操作测试;核心业务逻辑模块则运用试点单位历史数据验证数据处理能力,同步检测审核规则的完备性;在流程集成阶段,通过重构全局变量作用域、植入异常熔断机制,如应对物资系统10 min会话超时、建立采购订单号等关键字段防重校验,实现全链路压力测试。

3 智能报账在基层站段的应用成效

3.1 工作负荷显著降低

基于RPA的智能报账的应用,有效减少了人工执行的简单、重复、固定的流程,通过人机协同模式,将传统纯手工报账流程升级为自动操作,执行过程快速、准确,适合应对大批量重复性单据的填报,由此释放报账人的大量时间、减少人为操作失误。

3.2 协同效能突破性提升

基于RPA的智能报账重构了跨部门协作机制。在国铁商城订单信息采集中,基于RPA的智能报账以3 s/单的处理速度替代人工操作的30 s/单,效率提升90%;在固定资产折旧报账录入环节,人工需要逐行核对辅助项信息平均1 min/行,而基于RPA的智能报账在保证100%准确率的前提下,将效率提升至10 s/行,处理速度提高5倍;针对物资系统10 min会话超时限制,基于RPA的智能报账内置异常熔断机制实现自动重连,保障了试点单位每月500多单的稳定处理能力。

3.3 人力成本结构性重构

某物流中心通过智能报账应用,实现人力资源配置深度优化,人力资源得到释放。释放的人力被重新部署至供应商对账异常处理、预算执行分析等高价值领域,推动财务人员从基础操作向决策支持转型。

4 结束语

本研究以上海铁路物流中心为试点,通过自主开发基于RPA技术的智能报账,构建了流程自动化、数据标准化的解决方案。该智能报账以“三单匹配”审查为核心,将采购订单、数电发票与入库单的交叉验证嵌入自动化流程,通过预设合规校验规则实现业务真实性与财务规范的刚性约束。通过三层数据映射体系打通物资管理系统、财务共享系统等异构平台的数据壁垒,攻克了铁路内网跨系统数据交互的难题,形成可适配多业务场景的标准化操作框架。

实践表明,基于RPA的智能报账有效化解了基层单位凭证量激增与人力资源短缺的矛盾,将财务人员从机械性操作中解放,转向预算分析、风险预警等高价值领域。同时,依托全流程操作留痕与异常熔断机制,构建起覆盖事前规则约束、事中实时监控、事后审计追溯的内控闭环,为铁路企业防范财务风险提供了技术保障。

-

[1] 侯凯欣,张 玲,王佳仪,等. 《智能财务共享》课程案例设计与分析——以H公司为例[J]. 职业教育发展,2024,13(5):1498-1509. [2] 金 源,全娜郡. 基于RPA技术的财务数据中台:框架、实践及思考[J]. 财会月刊,2024,45(22):17-23. [3] 李斐然. 2020影响中国会计的十大信息技术[J]. 财务与会计,2020(16):83-87. DOI: 10.3969/j.issn.1003-286X.2020.16.031 [4] 程 平,王文怡. 基于RPA的财务共享服务中心费用报销优化研究[J]. 会计之友,2018(13):146-151. DOI: 10.3969/j.issn.1004-5937.2018.13.032. [5] 陆伟玮. 浅谈数字赋能促进业财融合的解决方案[Z]. 上海:上铁财会,2022,2. [6] 滕梅新. 数智化背景下高校财务智能报账系统建设的研究[J]. 财讯,2024(18):177-179. DOI: 10.3969/j.issn.1674-3091.2024.18.caix202418060 [7] 徐丽英. 基于信息技术的财务共享中心分析[J]. 国际会计前沿,2023,12(2):155-159. [8] 张占峰,张国安,吴佳璐. 基于财务共享的智能报账平台建设应用研究[J]. 绿色财会,2023(3):32-35. DOI: 10.3969/j.issn.1673-6095.2023.03.006

下载:

下载:

计量

- 文章访问数: 121

- HTML全文浏览量: 25

- PDF下载量: 30