Evaluation method for intangible asset value of railway informatization projects

-

摘要: 科学评估铁路信息化项目无形资产的价值,有利于中国国家铁路集团有限公司(简称:国铁集团)对信息化项目实施精细化管理,提升投资决策的合理性。文章介绍了铁路信息化项目中无形资产的主要内容,提出了基于超额收益法与层次分析法(AHP,Analytic Hierarchy Process)相融合的信息化项目无形资产价值评估方法。通过预测国铁企业的自由现金流,测算无形资产对于营收的贡献值,确定信息化项目在无形资产中的贡献值,从而实现铁路信息化项目无形资产价值评估。研究成果对助力国铁集团信息化发展和治理现代化具有理论意义和实践价值。

-

关键词:

- 铁路信息化项目 /

- 无形资产 /

- 价值评估 /

- 超额收益法 /

- 层次分析法(AHP)

Abstract: Eevaluating the intangible asset value of railway informatization projects scientifically could help CHINA RAILWAY to implement refined management of informatization projects and improve the rationality of investment decisions. This paper introduced the main content of intangible assets in railway informatization projects, and proposed a method for evaluating the value of intangible assets in informationization projects based on the integration of excess return method and AHP (Analytic Hierarchy Process). The paper predicted the free cash flow of enterprises, calculated the contribution value of intangible assets to revenue, determined the contribution value of information technology projects in intangible assets, and thus implemented the value evaluation of intangible assets in railway nformatization projects. The research results have theoretical significance and practical value to help the informatization development and governance modernization of CHINA RAILWAY. -

上海城市轨道交通(简称:城轨)拥有20多条运营线路,构成了一个庞大而复杂的轨道交通网络。在这样的交通网络中,确保不同厂商设备互联互通至关重要[1]。无线列车调度(简称:列调)系统中,车载台是关键通信设备,但不同厂家生产的车载台存在差异[2]。因此,建立一套能够客观评价不同厂商产品规范性的检测系统,对车载台稳定性、可靠性及兼容性进行全面评估尤为必要[3]。城轨通常采用分线建设模式,导致不同线路间的无线通信系统相互独立,未充分考虑线路间的通信需求。然而,随着新线建设进程的加快,城轨线网已逐步形成,必须正视并满足在特殊情况下的跨线路通信需求。特别是当新的信令标准出台后,如何有效评估产品是否符合标准,以确保设备的兼容性,已成为亟待解决的现实问题。为此,开发配套的检测系统,并逐步完善相应的第三方检测模式,显得尤为迫切和重要[4-5]。

目前,研究人员针对城轨无线调度系统,进行了网络架构分析、协议开发及车载台检测方案等相关研究。何洁等人[6]分析了上海城轨全自动运行线路对于LTE(Long Term Evolution) 网络需求,明确了 LTE 网络的组成和配置;纪文莉[7]细化了核心网与基站、终端的部分接口协议,实现了不同厂商核心网功能互联互通;陈璇等人[8]分析了无线车载台的结构及功能,总结了列车唤醒车载无线设备的自检项;刘炜明等人[9]以深圳地铁20号线为例,设计了列车唤醒时车载通信设备的自检方案。

基于上述研究,本文研发了无线列调车载台检测系统,并以上海轨道交通2号线为试点,验证了该系统在检测车载台产品合规性上的可行性。

1 系统设计

1.1 系统架构

车载台检测系统架构如图1所示。

1.1.1 感知层

感知层通过网络封包分析工具,使用RJ45(Registered Jack 45)网口将车载台检测系统与CAD(Computer Aided Dispatch)调度服务器进行连接,感知Socket端口数据。车载台通信数据为JSON(JavaScript Object Notation)格式,过滤之后存入通信数据库。

1.1.2 数据层

数据层包括历史通信数据、实时感知数据及车载台通信指标数据等检测所需要的数据。

1.1.3 应用层

应用层实现车载台通信数据感知、数据合规性检测及通信性能分析等功能,确保车载台发送的信息和指令符合特定内容协议标准,保证与无线列调系统或其他相关系统间的数据交换顺利进行。

1.1.4 表现层

表现层可以显示实时感知数据,通过检测控制界面,实现运营维护(简称:运维)人员选择数据来源、检测功能选择、性能参数选择、数据管理等操作,并可以查看检测输出报告。

1.2 系统接入方案

车载台检测系统接入方案如图2所示。

(1)无线列调系统包括网络侧LTE设备和用户侧集群终端设备[10]。网络侧LTE-M设备主要包括LTE集群核心网、基站等;用户侧集群终端设备包括CAD服务器、调度台、车载台、固定台、网管服务器、网管终端、手持台等。上海城轨针对专用无线宽带集群系统中的二次开发设备,以及相应设备关系和接口进行了规范化。

(2)车载台检测系统包含控制台、通信数据库及网络封包分析工具。控制台控制网络封包分析工具,通过RJ45连接CAD服务器,将其部署到无线列调系统,通过端口映射方法接入交换机,从CAD服务器的DU(Data User Plane Interface)和D2(Data Application Interface 2)接口中感知车载台与CAD调度服务器、车载台与调度台之间通信数据,并将其存入通信数据库。

2 系统功能

车载台检测系统功能架构,如图3所示。

2.1 通信数据感知

基于数据感知技术实现车载台通信数据感知,抓取并解析车载台通信数据包。将解析后的通信内容,如终端心跳、时钟信息和列车位置等,存入通信数据库。通过对感知信息的有效管理,实时了解车载台入网信息,确保无线列调系统正常运行。

2.2 通信数据合规性检测

合规性检测是对车载台发送的内容进行数据格式分析和数据交换分析,并通过显示界面直观展示各项检测指标的合规状态,辅助工作人员及时发现网络故障,确保车载台所发送的信息和指令符合特定的内容协议标准,保证车载台与列调系统或其他相关系统之间的数据交换能够顺利进行。检测内容包括终端心跳信息、时钟校核、列车位置自动更新、呼叫申请、发送预置短消息、短消息发送、自检信息、初始化参数、调度登录/退出及调度台心跳等。

2.3 通信数据性能检测

性能检测是指对车载台在实际运行过程中的性能表现进行评估和检测。计算车载台的通信数据性能参数,可视化展示检测结果,使工作人员直观了解性能波动及潜在风险,确保数据传输的准确性和实时性,满足列调系统对车辆运行数据的实时监控和调度控制需求。

3 关键技术

3.1 通信数据感知

通过网络封包分析工具对车载台与调度服务器、调度台之间的通信进行全面数据抓取和解析。城轨无线列调车载台检测系统通过RJ45网络接口接入列调系统,实时感知Socket端口的通信数据。该系统不仅能实时获取车载台的入网信息,还能对历史数据进行分析,以确保无线列调系统的正常运行。此外,通过通信数据的感知,运维人员可以监测车载台的通信状态,并在出现异常时进行及时处理,避免对列车调度和运营产生影响。

3.2 合规性检测算法

根据上海轨道交通LTE-M调度系统二次开发协议,车载台与CAD服务器间的数据通信流程如图4所示。通信数据采用JSON格式,其中包含消息序号seq(sequence number)、发送方身份src(source)、接收方身份dst(destination )、命令字cmd(command)等参数。seq表示每条消息的唯一编号,取值范围为0到

9999 ;src表示消息的发送身份;dst表示消息的接收身份;cmd用于标识消息类型。这些字段以JSON格式记录,用于监控车载台的通信状态,确保其与基站及列调系统的通信质量和稳定性。以图4心跳信令和时间同步流程为例,本系统采用的合规性检测算法流程如图5所示。

(1)读取JSON数据。

(2)检测seq,检测cmd,判断同一流程中是否全部信令seq相同。

(3)若全部信令seq相同,如图4所示的心跳信令流程,则将seq作为各步骤的关联,判断下一条信令中是否存在ack,存在即说明该信令是合规的,否则不合规。

(4)若信令seq不相同,如图4所示的时间同步信令流程,seq无法作为各步骤的关联,则设定时间阈值,判断信令时间差是否不在阈值内,如果在时间阈值范围内,则判定为同一交互流程,从而认为该流程是合规的,若该时间差不在预定的时间阈值范围内,则判定为不合规。

3.3 通信性能评价技术

监测通信端口参数,包括通信时延、丢包率和通信成功率等,是评估车载台工作状态的重要手段。通信时延能够反映指令从调度台传递到车载台的响应速度;丢包率衡量数据在传输过程中的完整性;通信成功率则确保通信的可靠性和稳定性。通过这些指标的计算和分析,及时发现车载台在实际运行中存在的潜在问题,进而优化列调系统的运行效率和安全性。

4 系统应用与分析

4.1 系统应用实例

基于上海申通张江实验室及城轨2号线车载台的调度通信数据,将城轨无线列调车载台检测系统与CAD调度服务器进行连接,以实现对车载台通信数据的全面感知。在此基础上,针对所感知的数据,验证车载台通信数据的合规性,并检测车载台的通信性能。

4.1.1 车载台通信数据感知

通过RJ45接口连接CAD服务器,利用网络封包工具感知车载台通信数据,并写入车载台通信数据库。感知数据显示如图6所示。车载台通信数据库如图7所示。

4.1.2 车载台合规性测试

通过车载台感知数据库,读取历史数据或抓取实时数据进行分析,以此检测通信数据的合规性,并生成测试报告。车载台通信数据合规性检测结果示例如图8所示。

4.1.3 车载台性能测试

读取车载台通信数据包,测试车载台通信性能指标,包括延时、成功率等。车载台通信数据性能检测结果示例如图9所示。

4.2 效果分析

在城轨无线列调车载台检测系统的应用实例中,该系统利用RJ45接口与CAD调度服务器相连,有效感知并采集车载台的通信数据,并将这些数据直观显示在控制页面上,为后续开展的合规性和性能检测提供了基础数据支持,也为网络维护人员提供了可视化界面。车载台合规性测试功能确保信令交互过程符合标准,精准识别并判断所有信令交互流程是否合规,且按照信令交互步骤输出检测结果,确保了无线列调系统的稳定运行。车载台的性能检测功能通过监测通信过程中延时、成功率等指标,有效评估了车载台的通信性能,为优化通信质量提供了可靠依据。整体效果表明,该系统具备高效、准确的车载台通信数据检测能力,能够为城轨无线通信的规范化运维提供技术支撑。

5 结束语

本文详细介绍了上海城轨无线列调车载台检测系统的架构、功能及关键技术。通过综合运用数据库分析、日志分析、通信数据感知等技术,实现了对车载台通信数据的感知与检测,完成了对车载台通信数据的全面评估。该系统有效降低了无线列调运维成本,为城轨的安全高效运营提供了坚实的技术保障。下一步,将对无线列调车载台检测系统进行优化与扩展。计划引入人工智能与大数据分析技术,进一步提升通信数据的自动化处理和异常检测能力。此外,将扩展该系统对不同无线通信标准的兼容性支持,特别是针对5G-R等新兴通信技术,以确保该系统的前瞻性与适应性。

-

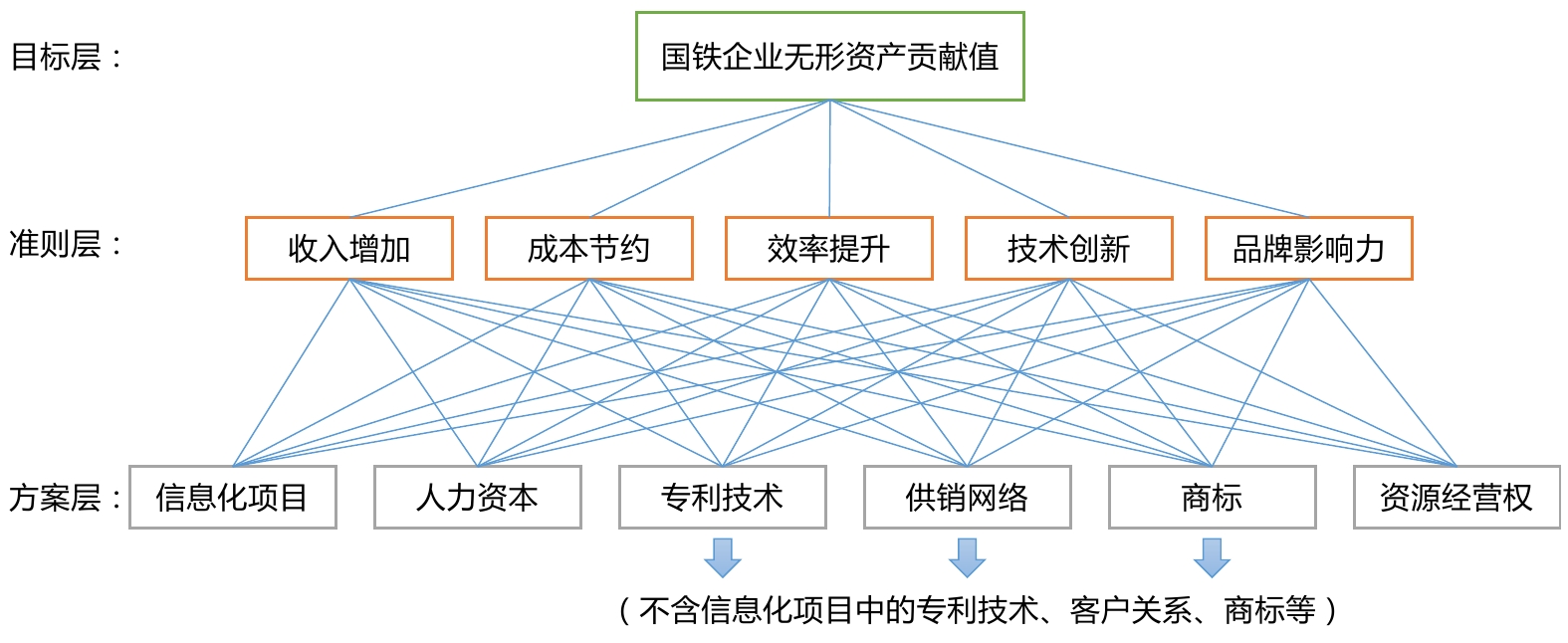

表 1 铁路信息化项目中的无形资产

无形资产大类 无形资产明细 铁路信息化无形资产明细 专利 发明专利、实用新型专利等 铁路信息化项目开发技术专利 非专利技术 技术标准、计算公式、工艺流程等 铁路信息化项目中的特殊技术或工艺等 著作权 文字作品、美术作品、计算机软件著作权等 铁路信息化项目软件著作权 商标权 图形商标、字母商标、声音商标等 铁路信息化项目商标 数据信息 各类数据 铁路信息化项目中的数据资源 经营类无形资产 商号、商誉、客户关系等 铁路信息化项目中的客户关系  下载: 导出CSV

下载: 导出CSV

表 2 评估难点及对策

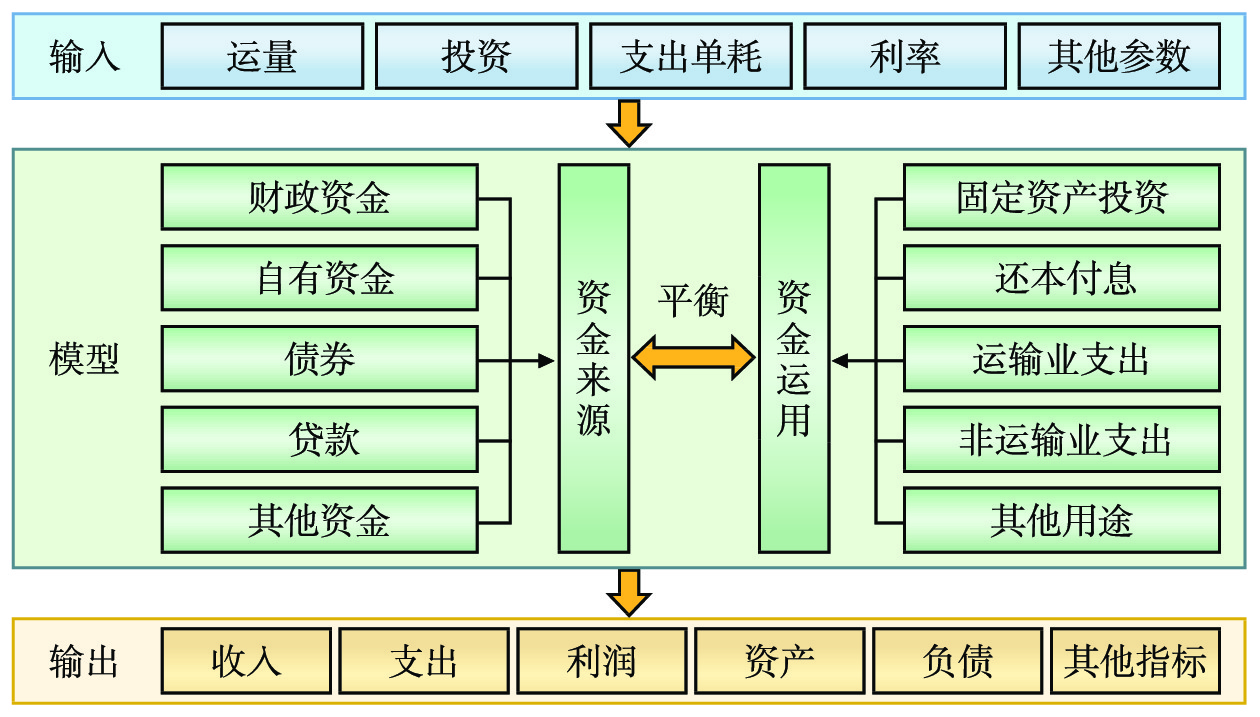

序号 评估难点 对策 1 预测未来年度国铁企业营收。其他文献大多采用线性拟合方法,但对于存在阶跃变化的历史数据拟合准确度不高。 利用专业研究成果,构建国铁企业资金来源与运用动态平衡模型,利用运量、投资、单耗等参数预测未来年度营收变化趋势。 2 确定信息化项目无形资产对于国铁企业整体营收的贡献。国铁企业营收是由固定资产、流动资产、无形资产共同实现的。 剥离固定资产、流动资产对国铁企业营收的贡献,利用层次分析法

(AHP,Analytic Hierarchy Process)确定信息化项目无形资产在无形资产总量中的定位。3 确定评估中的关键参数。如收益期限、折现率等。 收益期限与国铁企业所处的发展阶段及外部环境有关,简化处理按5年计。利用资本资产定价模型(CAPM)和企业加权资本成本计算折现率。

下载: 导出CSV

-

[1] 崔 叶,朱锦余. 智慧物流企业数据资产价值评估研究 [J]. 中国资产评估,2022(8):20-29. [2] 刘辰翔,李 娜,陈 迅. 资产评估服务数字经济生态体系建设 [J]. 中国资产评估,2022(3):35-43. [3] 冯兴明. 无形资产评估准则的应用研究[D]. 西安: 长安大学, 2014. [4] 中华人民共和国国家质量监督检验检疫总局, 中国国家标准化管理委员会. 无形资产分类与代码: GB/T 35416-2017[S]. 北京: 中国标准出版社, 2017. [5] 张 洋. 网络信息系统资产评估研究[D]. 北京: 北京邮电大学, 2013. [6] 梅映天,邹汪平,章 威. 基于AHP的铁路货运服务质量模糊综合评价 [J]. 铁路计算机应用,2019,28(8):5-9. DOI: 10.3969/j.issn.1005-8451.2019.08.002 [7] 张万鹏,史天运. 基于层次分析法的工务安全评价研究 [J]. 铁路计算机应用,2014,23(11):1-4. DOI: 10.3969/j.issn.1005-8451.2014.11.001 [8] 王红艳,陈伟达. 信息资产的界定与评估方法研究 [J]. 东南大学学报(哲学社会科学版),2001,3(4A):66-68,72. [9] 刘惠萍,赵 悦,赵月华. 基于改进多期超额收益法的物联网企业数字资产价值评估研究——以海康威视为例 [J]. 中国资产评估,2022(8):69-80. DOI: 10.3969/j.issn.1007-0265.2022.08.012 [10] 陈 芳,余 谦. 数据资产价值评估模型构建——基于多期超额收益法 [J]. 财会月刊,2021(23):21-27.

计量

- 文章访问数: 93

- HTML全文浏览量: 58

- PDF下载量: 30